L'évolution des automates programmables : perspectives mondiales du marché en 2026 et tendances stratégiques

Le paysage industriel connaît une transformation profonde. Au cœur de ce changement se trouve le Automate Programmable Industriel (API). À l’aube de 2026, ces ordinateurs robustes ne sont plus de simples remplaçants de relais. Ils sont devenus le cerveau sophistiqué de l’automatisation industrielle. Ce rapport explore la trajectoire du marché, les technologies émergentes et les défis liés aux ressources humaines qui définiront la prochaine décennie de l’automatisation des usines.

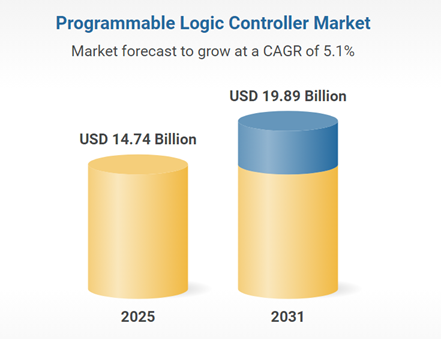

Évaluation du marché et projections de croissance jusqu’en 2031

Le marché mondial des API affiche une santé financière solide. Les experts prévoient que le marché passera de 14,74 milliards de dollars américains en 2025 à 19,89 milliards de dollars américains en 2031. Cela représente un taux de croissance annuel composé (TCAC) de 5,12 %. Bien que ces chiffres soient impressionnants, ils reflètent un changement structurel plus profond dans la fabrication. Les entreprises s’éloignent des matériels anciens pour se tourner vers des systèmes de commande interconnectés. Cet investissement n’est plus optionnel pour les entreprises souhaitant rester compétitives dans une économie mondiale à coûts élevés.

Industrie 4.0 et la révolution de la fabrication intelligente

L’Industrie 4.0 est le moteur principal de l’adoption des matériels modernes. Les fabricants exigent désormais des contrôleurs capables de faire plus que d’exécuter une logique locale. Les API d’aujourd’hui doivent gérer d’énormes flux de données pour l’analyse en périphérie. De plus, ils doivent faciliter une intégration fluide au nuage. Selon Rockwell Automation, près de 95 % des fabricants évaluent désormais les technologies intelligentes. Cette transition impose un cycle continu de mises à jour. Par conséquent, la demande croissante porte sur des matériels supportant des protocoles ouverts et des normes rigoureuses de cybersécurité.

Électrification : moteur de la demande dans le secteur automobile

Le virage vers les véhicules électriques (VE) a redynamisé le segment de l’automatisation automobile. Les chaînes de montage anciennes nécessitent une refonte importante pour gérer l’assemblage des batteries et des groupes motopropulseurs électriques. Des automates modulaires haute performance sont essentiels pour ce travail exigeant une grande précision. Avec des ventes mondiales de VE atteignant des sommets, le besoin d’une automatisation d’usine à grande échelle est urgent. Des acteurs majeurs comme Siemens AG ont déjà rapporté des gains de chiffre d’affaires significatifs. Ces gains proviennent directement d’une augmentation des dépenses d’investissement dans ces environnements de production spécialisés.

La pénurie de main-d’œuvre qualifiée : un frein à l’expansion

Malgré les progrès technologiques, un obstacle majeur subsiste : l’élément humain. Il existe une pénurie persistante de techniciens qualifiés pour programmer des systèmes de commande complexes. Les données de l’Association Nationale des Fabricants montrent que 65 % des dirigeants peinent à trouver des talents de qualité. Dans les régions en développement, cet écart est encore plus marqué. Si une entreprise ne peut pas maintenir un système, elle retardera probablement sa mise en œuvre. Ainsi, le déficit de compétences agit comme un frein direct à l’expansion du marché et à l’acquisition de matériels.

Intégration de l’IA et montée de la logique autonome

L’intelligence artificielle passe du laboratoire à l’atelier. Les API modernes utilisent désormais le apprentissage automatique (AA) pour optimiser en temps réel les boucles de processus. Contrairement aux instructions statiques basées sur des règles, les contrôleurs dotés d’IA peuvent prévoir les anomalies avant qu’elles ne provoquent des arrêts. Je considère que cette évolution vers des systèmes « auto-réparateurs » est la tendance la plus marquante de la décennie. Les données récentes montrent une augmentation annuelle de 12 % des fabricants investissant dans l’IA générative et causale. Cette transition marque la fin de l’automatisation passive et le début du contrôle véritablement autonome.

Architectures d’API définies par logiciel et virtuelles

Le secteur assiste actuellement au « découplage » du logiciel du matériel propriétaire. Les API virtuels permettent d’exécuter les charges de contrôle sur des serveurs périphériques à usage général. Ce changement d’architecture suit les normes établies par la CEI 61499, favorisant une meilleure interopérabilité. En virtualisant l’automate, les responsables peuvent mettre à jour la logique à distance. De plus, cette approche réduit la dépendance aux chaînes d’approvisionnement matérielles spécifiques. Le succès financier récent de Siemens souligne la viabilité de cette stratégie axée sur le numérique. Elle permet une approche plus souple, basée sur les technologies de l’information, pour la technologie opérationnelle.

Analyse : l’avenir du contrôle industriel

À mon avis, la convergence de l’ IA et de l’ automatisation définie par logiciel redéfinira le paysage concurrentiel. Le matériel deviendra finalement une marchandise. La véritable valeur résidera dans les algorithmes sophistiqués et les capacités d’intégration des données de la couche logicielle. Les entreprises qui ne sauront pas adopter des architectures flexibles et virtualisées risquent de se retrouver enfermées dans des écosystèmes anciens, coûteux et rigides.